El último dato de A3 deja una foto bastante útil del mercado robótico norteamericano: el volumen total aguanta, pero la composición cambia. En el primer trimestre de 2026 se pidieron 9.055 robots por valor de 543 millones de dólares, con la automoción tradicional frenando y los cobots creciendo con fuerza.

Un trimestre plano que no significa inmóvil

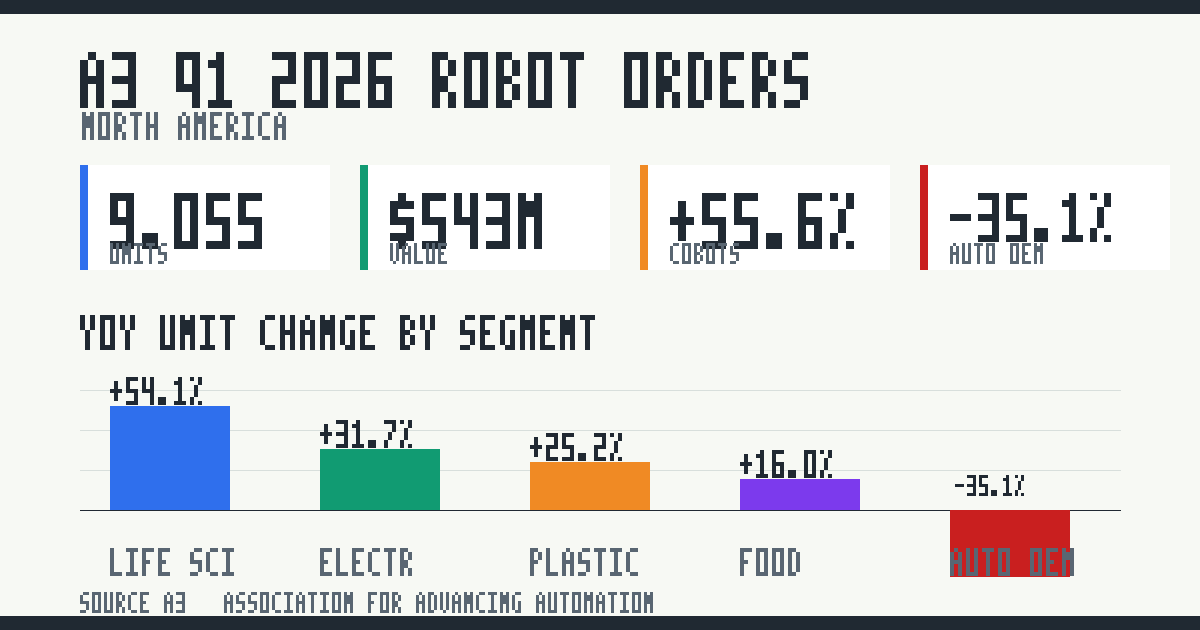

La lectura rápida podría parecer decepcionante. Según la Association for Advancing Automation, los pedidos de robots en Norteamérica cayeron apenas un 0,1 % en unidades frente al primer trimestre de 2025, mientras que el valor de esos pedidos bajó un 6,4 %. No es un desplome, pero sí rompe la narrativa cómoda de que la demanda robótica siempre sube de forma lineal.

Lo interesante está debajo del total. A3 atribuye buena parte de la caída en valor al ciclo de los fabricantes de automóviles. Los pedidos de los OEM de automoción bajaron un 35,1 % en unidades y un 48,2 % en ingresos. En un mercado donde los grandes programas de automoción pesan mucho, ese retroceso puede arrastrar el total aunque otros sectores estén comprando más robots.

La señal importante, por tanto, no es que el mercado esté parado, sino que se está repartiendo de otra manera. Los proveedores de componentes de automoción sí aumentaron pedidos, con un 28,1 % más en unidades y un 15,5 % más en valor. Es decir, la cadena industrial que rodea al coche no se comporta igual que los grandes fabricantes finales.

Farmacia, electrónica y alimentación empujan por otro lado

Fuera de los OEM de automoción, A3 describe un trimestre más sano. Los pedidos crecieron en ciencias de la vida, farmacia y biomedicina, con un 54,1 % más en unidades y un 70,2 % más en ingresos. También subieron semiconductores, electrónica y fotónica, con un 31,7 % más en unidades y un 79,2 % más en ingresos.

Hay dos lecturas aquí. La primera es que la robótica industrial ya no depende solo del ciclo automovilístico clásico. Ese mercado sigue siendo enorme, pero las fábricas de electrónica, las líneas de producto sanitario, el envasado alimentario y la fabricación general están absorbiendo automatización a otro ritmo. La segunda es que parte de la demanda se está desplazando hacia aplicaciones más pequeñas, flexibles o repetibles, donde no siempre encaja una celda industrial pesada diseñada a medida durante meses.

También crecieron plásticos y caucho, con un 25,2 % más en unidades, y alimentación y bienes de consumo, con un 16,0 % más. Son sectores menos vistosos que los humanoides o los drones, pero muy relevantes para entender qué robots se compran de verdad: máquinas para manipular, inspeccionar, empaquetar, clasificar o alimentar líneas con menos dependencia de mano de obra disponible.

Los cobots son el dato que cambia el tono

El punto más llamativo del informe está en los robots colaborativos. A3 contabiliza 1.637 cobots pedidos en el trimestre por 69,8 millones de dólares. Eso supone un crecimiento interanual del 55,6 % en unidades y del 78,2 % en ingresos. Los cobots ya representan el 18,1 % de todos los robots pedidos en unidades y el 12,9 % del valor total del trimestre.

Ese desfase entre unidades y valor es normal: muchos cobots cuestan menos que grandes robots industriales o celdas completas. Pero su peso en unidades importa porque apunta a otra forma de comprar automatización. En vez de grandes proyectos cerrados, muchas empresas prueban aplicaciones concretas, amplían una línea, alivian una tarea repetitiva o automatizan una estación donde antes no justificaban una celda tradicional.

A3 señala además que la adopción de cobots fue especialmente fuerte en ciencias de la vida, farmacia y biomedicina, donde representaron el 60,7 % de los pedidos de robots del sector. En semiconductores, electrónica y fotónica llegaron al 45,9 %, y en el grupo de otras industrias al 29,0 %.

Conviene no exagerar. Que suban los cobots no significa que sustituyan a la robótica industrial pesada ni que la colaboración humano-robot sea sencilla por defecto. Seguridad, integración, utillaje, visión, ciclo de trabajo y mantenimiento siguen mandando. Pero el dato sí confirma una tendencia práctica: la robótica está entrando en más rincones de la fábrica, y muchas veces lo hace por aplicaciones acotadas antes que por grandes transformaciones de planta.

La conclusión del trimestre es sobria. La automoción ya no basta para explicar el mercado. Si los pedidos totales se mantienen mientras los OEM caen con fuerza, es porque otros sectores están comprando robots por razones menos espectaculares y más persistentes: productividad, flexibilidad, calidad y falta de personal para tareas repetitivas. Ahí está probablemente la noticia real.