Estados Unidos vuelve a crecer en instalaciones de robots industriales, pero la señal interesante no está solo en el rebote. Está en qué sectores tiran de la demanda, cómo compara el país con China y por qué el debate sobre una estrategia nacional de robótica llega justo ahora.

Un rebote con cifras concretas

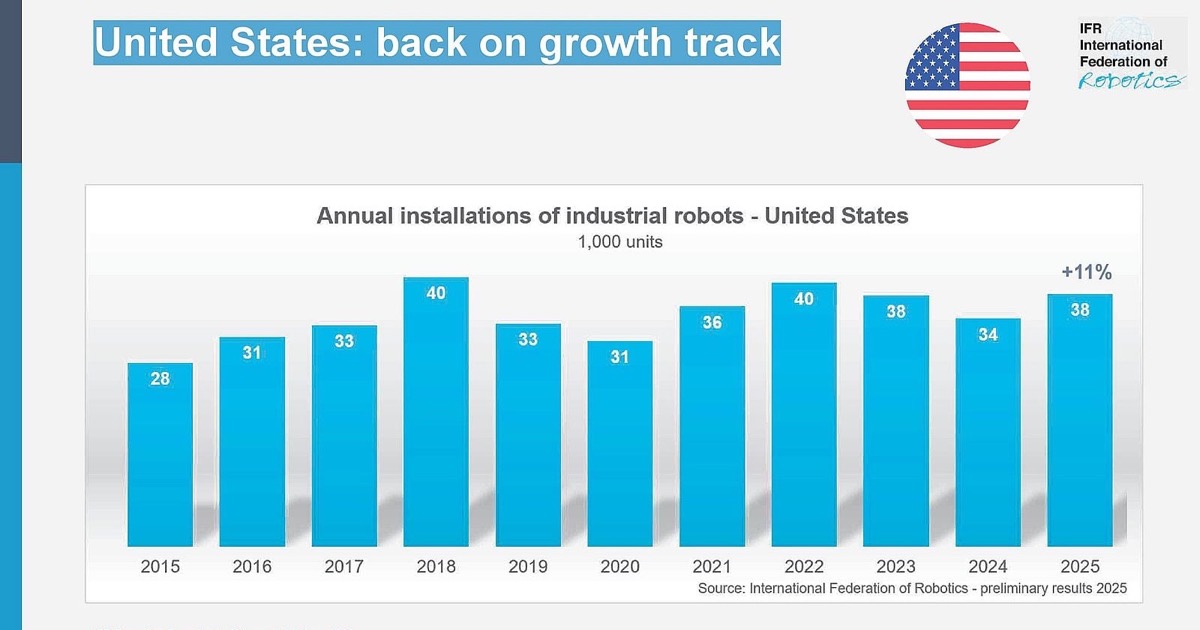

La International Federation of Robotics sitúa las instalaciones de robots industriales en Estados Unidos en 38.000 unidades en 2025, un aumento interanual del 11% frente a 2024. La cifra no bate el máximo reciente de 2018 o 2022, ambos en torno a 40.000 unidades, pero sí rompe la caída del año anterior y devuelve al mercado estadounidense a una zona de crecimiento visible.

El dato importa porque llega en un momento en el que la automatización industrial estadounidense se mezcla con tres presiones muy distintas: falta de mano de obra cualificada, relocalización de parte de la producción y competencia directa con Asia en capacidad manufacturera. No es una historia de robots sustituyendo fábricas enteras, sino de empresas intentando estabilizar procesos donde la mano de obra, la calidad y el coste logístico pesan más que hace una década.

El automóvil sigue siendo el mayor comprador de robots industriales en el país. IFR cifra las instalaciones del sector en 13.500 unidades en 2025, solo un 1% por debajo del año anterior y como tercer mejor resultado de los últimos siete años. La lectura prudente es que la automoción mantiene una base de automatización muy alta, pero el crecimiento incremental empieza a venir de otros sitios.

Ahí aparece la industria alimentaria. Según IFR, la adopción en alimentación creció 30% y ya se coloca junto a metal y maquinaria y eléctrico-electrónica, con unas 3.000 instalaciones cada una en 2025. Esa diversificación es más relevante que el porcentaje aislado: sectores que históricamente iban más lentos están entrando en automatización flexible porque sus procesos también sufren rotación laboral, requisitos de trazabilidad, presión de higiene y necesidad de operar con menos paradas.

La densidad muestra el hueco frente a Asia

El segundo dato clave es la densidad robótica. IFR calcula que Estados Unidos tiene 307 robots industriales por cada 10.000 empleados en manufactura. Eso le coloca en octava posición mundial, dos puestos por encima del año anterior, por detrás de Corea del Sur, Alemania y Japón, pero por delante de China en densidad relativa.

La comparación cambia cuando se mira el tamaño absoluto del mercado. China instaló 295.000 robots industriales en 2024, un 54% del total mundial de instalaciones anuales. IFR no publica todavía el resultado preliminar chino de 2025, pero estima que sus instalaciones rondan unas diez veces las de Estados Unidos. Es una diferencia que no se explica solo por costes laborales: China lleva años tratando la robótica como infraestructura industrial estratégica, no como una compra aislada de cada fábrica.

Esa brecha ayuda a entender por qué la conversación estadounidense se está moviendo hacia política industrial. La propia nota de IFR recoge que A3, la asociación norteamericana de automatización, ha presentado a legisladores una “Vision for a National Robotics Strategy”. La propuesta incluye una Oficina Federal de Robótica, una comisión nacional, coordinación de investigación pública y privada, incentivos fiscales orientados al mercado, formación técnica, actualización de estándares de seguridad y compra pública de tecnología robótica nacional.

Conviene no confundir una estrategia con resultados automáticos. Una oficina federal no instala robots por sí sola, y los incentivos pueden terminar financiando proyectos mal integrados si no hay demanda real en planta. Pero el cambio de tono sí es significativo: la robótica industrial deja de verse solo como una decisión de capex de cada fabricante y empieza a entrar en el vocabulario de resiliencia, productividad y capacidad nacional.

Qué significa para proveedores y fábricas

Para fabricantes de robots, integradores y proveedores de visión, pinzas, software y seguridad, el dato de IFR sugiere un mercado menos dependiente de la automoción que hace unos años. Eso abre oportunidades en líneas donde los ciclos son menos estandarizados: alimentación, bienes de consumo, logística interna, maquinaria y procesos con mucha variabilidad de referencias.

También complica la venta. Automatizar una línea de soldadura de automoción no exige el mismo tipo de integración que manipular alimentos, empaquetar productos cambiantes o introducir robots en una planta con equipos antiguos. En esos entornos, la barrera no es solo el brazo robótico, sino el diseño de célula, la visión, la limpieza, el cambio de formato, la seguridad alrededor de personas y la capacidad de mantener el sistema sin un equipo enorme de especialistas.

El calendario añade contexto. IFR presentará estas cifras preliminares en Automate Show 2026, en Chicago, y las conectará con una mesa sobre fuerzas de mercado, tecnología y liderazgo en automatización. No es casualidad: Automate se ha convertido en escaparate de cobots, AMR, visión industrial, IA física y nuevas arquitecturas de planta. Las cifras de mercado funcionan como recordatorio de que la adopción real sigue avanzando por tareas concretas, no por titulares generales sobre fábricas autónomas.

La lectura final es sobria. Estados Unidos recupera crecimiento, diversifica algo su base de demanda y empieza a discutir la robótica como capacidad estratégica. Al mismo tiempo, sigue lejos de la escala china y todavía necesita convertir estrategia, incentivos y demostraciones de feria en despliegues repetibles. El dato de 38.000 instalaciones no cierra esa brecha, pero sí marca que la automatización vuelve a moverse en la dirección correcta.

![Imagen: IFR — gráfico oficial de instalaciones en Estados Unidos [en]](https://ifr.org/downloads/press_docs/GRAPHIC_United_States_back_on_track_AUTOMATE-1600x900.jpg){kind=link}